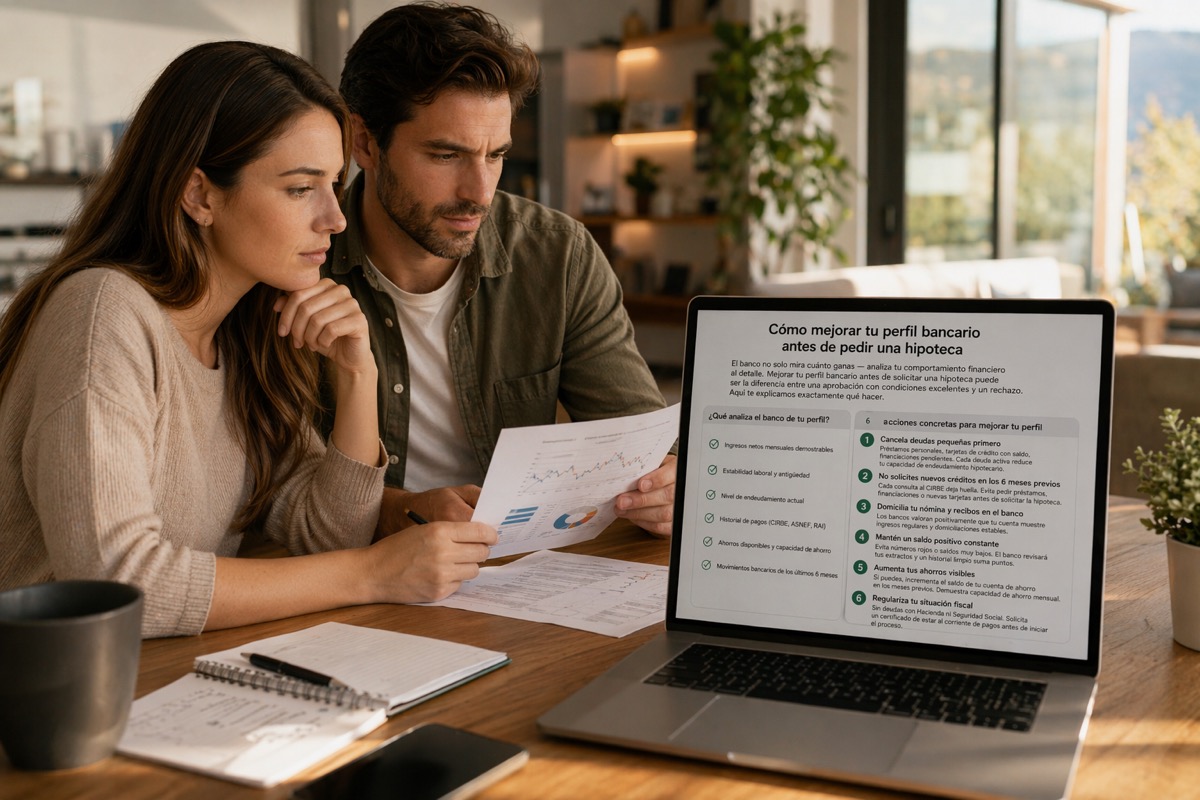

El banco no solo mira cuánto ganas — analiza tu comportamiento financiero al detalle. Mejorar tu perfil bancario antes de solicitar una hipoteca puede ser la diferencia entre una aprobación con condiciones excelentes y un rechazo. Aquí te explicamos exactamente qué hacer.

¿Qué analiza el banco de tu perfil?

- Ingresos netos mensuales demostrables

- Estabilidad laboral y antigüedad

- Nivel de endeudamiento actual

- Historial de pagos (CIRBE, ASNEF, RAI)

- Ahorros disponibles y capacidad de ahorro

- Movimientos bancarios de los últimos 6 meses

6 acciones concretas para mejorar tu perfil

1. Cancela deudas pequeñas primero

Préstamos personales, tarjetas de crédito con saldo, financiaciones pendientes. Cada deuda activa reduce tu capacidad de endeudamiento hipotecario.

2. No solicites nuevos créditos en los 6 meses previos

Cada consulta al CIRBE deja huella. Evita pedir préstamos, financiaciones o nuevas tarjetas antes de solicitar la hipoteca.

3. Domicilia tu nómina y recibos en el banco

Los bancos valoran positivamente que tu cuenta muestre ingresos regulares y domiciliaciones estables.

4. Mantén un saldo positivo constante

Evita números rojos o saldos muy bajos. El banco revisará tus extractos y un historial limpio suma puntos.

5. Aumenta tus ahorros visibles

Si puedes, incrementa el saldo de tu cuenta de ahorro en los meses previos. Demuestra capacidad de ahorro mensual.

6. Regulariza tu situación fiscal

Sin deudas con Hacienda ni Seguridad Social. Solicita un certificado de estar al corriente de pagos antes de iniciar el proceso.

¿Cuánto tiempo necesitas para mejorar tu perfil?

- 1 mes: Cancela deudas pequeñas y tarjetas

- 3 meses: Estabiliza movimientos bancarios

- 6 meses: Perfil optimizado para solicitar hipoteca

¿Quieres saber si tu perfil es financiable hoy?

Solicita tu análisis gratuito y te decimos exactamente qué mejorar.

ANÁLISIS GRATUITO DE MI PERFIL